Стоит ли брать весту в кредит

Кредит на Рио и Весту, что выгодней.

обогрев лобового вроде как в люксе у лады имеется

Да, есть. Не увидел.

вся суть диванных экономистов, перепутал 24 месяца и 36 месяцев, какая разница, веста говно же.

Скрин забыл заменить, а цифры правильные. Скрин с 24мес выше.

ты убери Go! и выплаты одинаковые окажутся

Как же убирать GO! там же платёж меньше. Веста не выгодна. А то, что по GO в последнем месяце платёж будет под 200 тыр + проценты, это наш ТС посчитать не удосужился.

Не фанат лады, но зашел на lada.ru выбрал весту, кредитный калькулятор

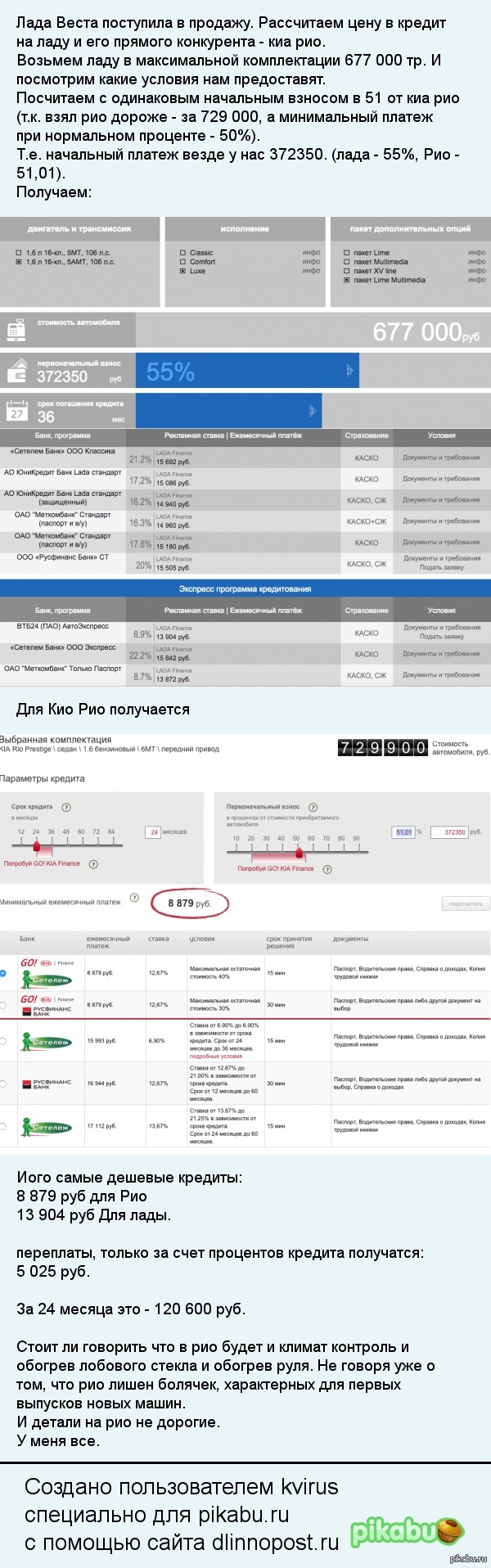

цена та же 677 000

первый взнос тот же

проценты теже ВТБ24 8,9%

а вот платеж 9674р

Любой может проверить.

и зачем обманывать всех на 4198р в месяц?

Еще у автора проблемы с математикой, каждый месяц 5К, за два года. – какие два года если кредит на три года, тогда уж 5К х 36

Не фанат лады, но зашел на lada.ru выбрал весту, кредитный калькулятор

цена та же 677 000

первый взнос тот же

проценты теже ВТБ24 8,9%

а вот платеж 9674р

Любой может проверить.

и зачем обманывать всех на 4198р в месяц?

Еще у автора проблемы с математикой, для весты мы посчитали кредит на 36 месяцев, а для рио на 24, а потом сделали вывод, что процентов платить меньше за рио, конечно кредит то на один год короче.

Для рио при тех же вводных, что и в посту на 36 месяцев без остаточного платежа

11 027 руб. в месяц

Наебка с остаточным платежом, что мы платим почти только проценты, и если сложить все выплаты + остаточный платеж, то получится совсем не гуманная сумма.

Банки хитро продвигают эти кредиты – типа и платить в месяц меньше, а потом продадите машину и отдадите остаточный платеж – не ведитесь на это.

Брал уже два авто кредита

Если и берем деньги, то только микро-кредиты под 2% в день, 2% это же так мало, и нужен только паспорт

это кредит с остаточной стоимостью – замануха.

Я конечно не знаю что за калькулятор, но обычно подобным вещам в интернете лучше не верить, кругом обьебывают занижая проценты и не указывая доп платежи.

Официальные калькуляторы, на сайте Киа и Лада

В калькуляторе Лада, уже учтена КАСКО.

Значит в обоих оно не включено, а значит тут паритет.

Боюсь чудес не бывает, “В калькуляторе Лада, уже учтена КАСКО.”, скорее всего так и есть.

GO! это субсидированый кредит, которых у ВАЗа нет, А вот Классический “Сетелем” для Лады выходит дешевле. ТС – низачот. Почитай лучше, на каких условиях тебе выдадут этот самый GO!.

Считаешь что Go не дают никому ? Что субсидированного кредита нет, это минус!

GO! выдают далеко не всем. Отсутствие субсидированного кредита, это конечно плохо, но исходить нужно из равных условий. При равных условиях кредит на весту – выгодней.

GO! KIA Finance – кредит с остаточной стоимостью

Оформление заявки на автокредит онлайнПомимо льготных процентных ставок по кредитам, Kia Finance предлагает программу с отложенным платежом GO! KIA Finance. В программе участвуют только хиты от KIA: Rio, cee’d и Cerato.

Благодаря займу с отложенным платежом можно уменьшить ежемесячный платеж по сравнению со стандартным кредитом. Заемщик на протяжении срока кредитования оплачивает только часть стоимости автомобиля равными платежами. Погасить остаток долга (остаточную стоимость) ему нужно в последнем месяце. Она может достигать до 55%.

Такая кредитная программа может быть особенно актуальной в кризисный период, когда приходится экономить.

Если к тому дню, когда необходимо будет внести отложенный платеж по части стоимости автомобиля, у заемщика не окажется денег, он может пролонгировать кредитный договор на два года. Другой вариант – сдать автомобиль по остаточной стоимости в автосалон и купить новый.

Еще одним преимуществом данной программы является возможность приобретения KIA Rio со скидкой от производителя.

Стоит ли покупать Ладу Весту с обратным выкупом – хитрая схема АвтоВАЗа (5 плюсов и минусов)

Поговорим о кредитной программе – Лада Веста с обратным выкупом. Она предусматривает покупку автомобилей ВАЗ в кредит. Сравним услугу Buy Back с обычным автокредитом, потребительским кредитом, рассмотрим плюсы и минусы.

На официальном сайте есть вся информация по данному кредиту. Что означает обратный выкуп Лады Весты? По истечении 3 лет автосалон выкупит вашу машину по цене до 50% от начальной стоимости. Преимущество услуги – низкая сумма ежемесячного платежа (3000 рублей). То есть, при покупке автомобиля Лада Веста базовой комплектации оформляется кредит на 3 года. Вы будете платить каждый месяц указанную сумму.

Запомните! Если берете любой кредит, то помните, что те, кто его выдает, всегда намажут на свой кусок хлеба ваше масло.

Как это получается

Берется 36.8% от стоимости автомобиля (либо по вашему выбору), сумма замораживается, а с остальной части выплачивается кредит. По истечении 3 лет вы должны вернуть банку указанные проценты, либо возвратить Ладу Весту в автосалон, который выплатит вам 36.8% от стоимости автомобиля. Полученными деньгами вы расплачиваетесь с банком за кредит и идете домой пешком.

Есть другой вариант – добавляете автосалону еще денег и покупаете новый автомобиль. Решение принимаете самостоятельно, как поступить. Если есть деньги – отдали долг и уехали на своей машине.

Плюсы и минусы

Вначале рассмотрим достоинства обратного выкупа:

- Первый главный плюс – размер ежемесячного платежа всего 3000 рублей. Это намного меньше, чем в обычном автокредите. Программу придумали, чтобы охватить больше населения, которое имеет небольшой доход.

- Низкая процентная ставка – 13.1%.

- Можно купить Ладу Весту с богатой комплектацией, либо другого класса. Например, пришли покупать Ладу Гранту, а вам предложили схему обратного выкупа Buy Back с низкими платежами. В результате вы решили купить Ладу Икс Рей и уезжаете домой на кроссовере.

- Машина застрахована по КАСКО на 3 года.

- Гарантия обратного выкупа – в любом случае машину выкупят (в зависимости от состояния). Можете обменять на новый автомобиль с доплатой.

Это основные преимущества кредита. А теперь перейдем к негативной стороне вопроса – минусам обратного выкупа.

- Автомобиль в залоге у банка – вы не сможете его продать.

- Большая переплата за счет дополнительных страховок: КАСКО, страхование жизни и другие.

- После 3 лет машина еще не станет вашей.

- Через 3 года за вами будет висеть приличный долг – 30-40% от стоимости. Нужно думать, где взять деньги, либо сдать автомобиль обратно в автосалон.

- Сдача автомобиля в автосалон связана со снижением цены, по сравнению с обычной продажей на рынке. Выгоднее продать Ладу Весту самостоятельно на барахолке.

Это были положительные и отрицательные моменты обратного выкупа.

Сравнение с другими автокредитами

Программа Buy Back работает совместно с банком ВТБ 24. Если зайти на его сайт в раздел «Автокредиты», то можно воспользоваться калькулятором расчета ежемесячных платежей.

Допустим, что выбрали стоимость 600 тысяч, первоначальный взнос 300 тысяч рублей. Получается ежемесячный платеж 6675 рублей, размер кредита 300 тысяч, банковская ставка 8.5%. Последний платеж – 126 675 рублей. Вам нужно найти эту сумму и выплатить банку.

Давайте разберемся, как начисляется сумма ежемесячного платежа, возможности ее снижения. Когда оформляется обычный автокредит, то сумма платежа состоит из основного долга и процентов. Чтобы уменьшить размер основного платежа, вычитают из него некоторую сумму. Но проценты остаются на том же уровне, от суммы кредита 300 тысяч.

Выгодные кредиты

Если поискать в Интернете, где можно взять автокредит, то получается следующее:

- Наиболее выгодный кредит будет в Саровбизнесбанке – без КАСКО, страхования жизни. Всего 11% годовых, небольшая переплата (около 50 тысяч). Автомобиль в залоге у банка.

- Потребительский кредит в Газпромбанке, на 3 года под 15% годовых, переплата немного больше (около 70 тысяч). Также без страхования жизни и КАСКО. Машина не находится в залоге. Можно взять на 5 лет под 16%, тогда ежемесячный взнос будет меньше, но переплата увеличится.

- Если вы не можете подтвердить свой доход справками, другими документами, то потребительский кредит вам не дадут. Поэтому идите в автосалон с паспортом – получите любой кредит. От банка ВТБ 24 можно взять автокредит на 3 года по ставке 11.5% (ставка постоянно меняется, поэтому уточните заранее). Придется оформить КАСКО и страхование жизни.

Автокредит можно получить не только в ВТБ 24 в салонах АвтоВАЗа , но и во многих других банках с более выгодными ставками.

Совет : внимательно читайте договор – кроме страхования, могут добавить дополнительные услуги. Например, получение СМС-оповещений, за которые плата может составить пару тысяч рублей.

Приведенные выше расчеты примерные, в каждом банке индивидуальные условия, которые часто меняются. Внимательно выбирайте, читайте договора, чтобы не добавили ненужных платежей. Пишите комментарии, как вы оформляли автокредиты на Ладу Весту, и сколько переплатили денег.

Стоит ли брать весту в кредит

- Главная /

- Форум /

- Общий раздел /

- Покупаем новую Весту /

- Веста в кредит

ТЕМА: Веста в кредит

Веста в кредит 4 года 3 мес. назад #1

- Igor

Веста в кредит 4 года 3 мес. назад #2

- Алекс

Веста в кредит 4 года 3 мес. назад #3

- Nik

Веста в кредит 4 года 3 мес. назад #4

- алексей

Веста в кредит 4 года 3 мес. назад #5

- Сергей Белых

Веста в кредит 4 года 3 мес. назад #6

- Алекс

Веста в кредит 4 года 3 мес. назад #7

- topgun

Веста в кредит 4 года 3 мес. назад #8

- Алекс

Веста в кредит 4 года 3 мес. назад #9

- Сергей Белых

Веста в кредит 4 года 3 мес. назад #10

- topgun

Веста в кредит 3 года 9 мес. назад #11

- Дмитрий

Веста в кредит 3 года 7 мес. назад #12

- Лариса Глянько (Вахляева)

- Вне сайта

- Репутация: 0

Веста в кредит 3 года 7 мес. назад #13

- Андрей

- Вне сайта

- Репутация: 0

А где берете? Какова общая стоимость вашей комплектации?

Покупаем Ладу Весту в кредит. Сколько будет стоить?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В силу большого спроса на потребительские займы, в том числе и на автокредиты, банки стараются предложить наиболее выгодные программы для потенциальных заемщиков. Поэтому сейчас нетрудно приобрести новый автомобиль Ладу Весту в кредит.

Лада Веста набирает популярность с каждым днем, что ведет к повышению потребительского спроса. Это обусловлено рядом достоинств обновленной модели автомобиля: стильное оформление, качественная сборка, богатая комплектация и прочее. Но многих людей, желающих приобрести такое авто, вводит в тупик цена – более полумиллиона рублей. В сложившейся экономически кризисной ситуации в стране не каждый в состоянии выложить наличными такую сумму. Выходом из подобной ситуации станет взятие кредита.

Способы приобретения Лады Весты

Покупатель Лады Весты имеет две возможности стать ее полноправным владельцем:

- взять потребительский или быстрый займ в банке;

- заключить договор по автокредитованию непосредственно в автосалоне.

Первый вариант подразумевает составление договорного соглашения с банком на кредитование определенной денежной суммы под конкретные условия. Затем заемщик расплачивается с продавцом и сразу же становится владельцем новой машины. Единственное что требуется в дальнейшем – это дисциплинировано выполнять свои долговые обязательства, самостоятельно поставить авто на учет в ГИБДД и сделать страховой полис КАСКО.

В случае автокредитования в салоне транспорт остается в качестве залога, пока все платежи по контракту не будут выплачены. На протяжении этого периода автомобиль нельзя продать, обменять, возвратить. Преимущество данного способа в том, что можно воспользоваться действующими акциями и скидками автосалона, если он является партнером банка, выдающего займ.

Стоимость нового седана в кредит

Стоимость нового седана Лада Веста можно рассчитать самостоятельно, в чем поможет кредитный калькулятор. Такая программа присутствует на официальном сайте АвтоВаза. Для этого надо зайти в раздел «Максимальная выгода», где представлен весь модельный ряд Лада Весты.

Здесь можно выбрать наиболее подходящий вариант для себя по цене. Прокрутив страницу вниз, находят онлайн-калькулятор для предварительного расчета.

После нажатия на него появляется каталог имеющихся в продаже моделей авто. Под каждой расположена ссылка «Выбрать условия кредита». Чтобы приступить к расчету, следует кликнуть по ней. Тогда откроется окно, где сверху находится калькулятор. Выглядит он следующим образом.

Здесь остается выбрать комплектацию, размер первоначального взноса, период погашения и обозначить условия кредитования. Ниже выведен перечень кредитно-финансовых учреждений, работающих по данному виду займов с кратким тарифным обзором: процентные ставки, суммы полной стоимости машины и с учетом госпрограмм. Также прописан ориентировочный ежемесячный платеж в каждом случае.

Стоимость нового седана стартует от 500 тыс. руб. К этой сумме следует приплюсовать переплаты по кредиту и обязательные траты:

- Страховка КАСКО – 40-60 тыс. руб. Является обязательным условием, практически, во всех банковских программах. Некоторые банки предоставляют своих страховщиков, но обычно выбирать приходится самостоятельно.

- Оснащение авто сигнализацией – уточняют в салоне. Пункт, обязательный для заключения договора со страховой компанией.

- Установка машины на учет в ГИБДД – около 15 тыс. руб.

Помимо этого берут во внимание внесение залога, составляющего не менее 10% от общей стоимости автотранспорта.

Программы, предлагаемые банками и салонами

Банки и автосалоны предлагают достаточно большой список кредитных программ, которыми можно воспользоваться для покупки седана. Это следующие:

- Спецпрограммы – в основном предлагаются автодилерами для привлечения покупателей низкими процентными ставками по кредиту (5-11% в год). Это временные предложения, которые периодически внедряются для избавления от нераспроданного товара.

- Мгновенный кредит – решение о выдаче займа выдается за несколько часов. Недостаток данного варианта в завышенных процентах, что обусловлено срочностью.

- Кредитование без первого взноса и справки о доходе – привлекательный, но сомнительный выход из ситуации. При таких лояльных условиях деньги выдают по самой высокой процентной ставке (до 37% годовых). К тому же, здесь выставляются большие штрафы за просрочку платежей.

- Беспроцентный займ – возможен, если внести первоначальный взнос в размере не менее 35% от стоимости авто.

- Программы «Первый автомобиль» и «Семейный автомобиль» — подразумевают льготные условия (отсутствие первого взноса, 10% скидка). Обязательное условие в первом случае – покупка первого в своей жизни автомобиля, во втором – наличие в семье двух и более несовершеннолетних детей. Также у заемщика должны быть водительские права и чистая кредитная история.

Во многих банках действует партнерская программа совместно с ПАО «АВТОВАЗ», именуемая LADA Finance. По ней работают официальные дилеры Лада везде, где расположены филиалы банков-партнеров.

Положительные стороны данного вида кредитования:

- ставки ниже, чем у потребительского кредита;

- разумные сроки погашения долга;

- приемлемый первоначальный взнос;

- быстрое получение решения от банка при подаче заявки.

Условия по программе LADA Finance в разных банках (при стартовой цене авто 550 тыс. руб.):