Сроки изменения ставки транспортного налога

Ежегодно автовладельцы надеются на отмену транспортного налога, но каждый раз подобные новости остаются на стадии слухов. Потому юрлица в 2019 году продолжат платить налог с транспортных средств, и отменять эту обязанность законодатели не планируют.

Основные правила на 2019 год по расчету налога на транспортные средства

Компании, владеющие транспортными средствами, при определении суммы налога должны следовать принципам гл. 28 НК РФ, по которой транспортный сбор платится в региональный бюджет.

В ст. 358 НК РФ указаны машины, владея которыми, юрлица должны платить транспортный налог. К ним относятся автомобили, автобусы, мотоциклы, прочий самоходный транспорт, а также водные (яхты, катера и т.п.) и воздушные (вертолеты, самолеты и т.п.) средства передвижения.

Отметим, что не каждое транспортное средство подвергается налогообложению, как, например, речные суда и тракторы. Полный список агрегатов, с которых транспортный налог не платится, представлен в п. 2 ст. 358 НК РФ.

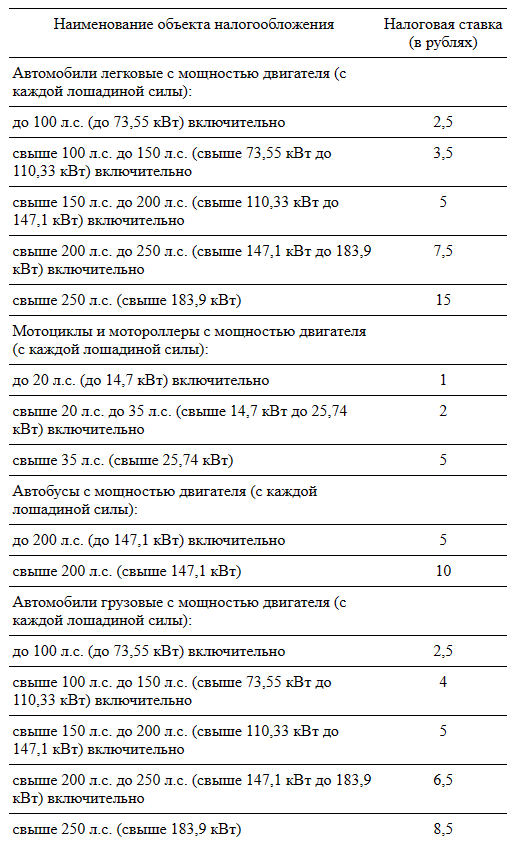

Для того чтобы в 2019 году рассчитать транспортный налог, компании необходимо определить налогооблагаемую базу — мощность двигателя, которая считается в лошадиных силах (п. 1 ст. 359 НК РФ). От того, насколько велика мощность автомобиля, зависит размер налоговой ставки.

На 2019 год по налоговому законодательству действуют ставки транспортного налога на легковые машины, указанные в таблице ниже.

В регионах могут быть другие ставки. Но их размер не должен превышать десятикратное увеличение / уменьшение ставок по ст. 361 НК РФ.

Также на сумму налога влияют цена автомобиля, его возраст и тоннаж. Так, если стоимость транспортного средства возрастом до трех лет превышает 3 млн руб., при расчете налога используется повышающий коэффициент (п. 2 ст. 362 НК РФ). Для машин весом более 12 тонн платежи вносятся в систему «Платон» и уменьшают сумму налога, определенного в обычном порядке.

По транспортному налогу 1-й, 2-й и 3-й кварталы выступают отчетными периодами. А календарный год — налоговым периодом. В субъектах РФ власти вправе не выделять отчетные периоды, поэтому в разных регионах сроки уплаты транспортного сбора и авансовых платежей отличаются. Но в любом случае налог платится не ранее подачи декларации — 1 февраля следующего по итогам налогового периода года.

Юридические лица налог исчисляют самостоятельно на каждую машину по формуле:

Налог к уплате = НБ × СН × КП × КВ — Л — ВП

где НБ — база налогообложения;

СН — ставка по налогу;

КП — повышающий коэффициент — указан в п. 2 ст. 362 НК РФ для различного транспорта;

КВ — коэффициент срока владения автомобилем, равный отношению числа полных месяцев владения машиной к числу месяцев в году. Размер коэффициента зависит от того, до или после 15-го числа был зарегистрирован автомобиль — если до 15-го, месяц не учитывается, если после 15-го, включается в числитель КВ;

Л — льготы по налогу, предусмотренные НК РФ;

ВП — выплаты по системе «Платон», произведенные в течение года за транспортное средство.

Рассмотрим примеры расчета транспортного налога в 2019 году:

Пример 1

На балансе ООО «Ласточка» имеется LADA GRANTA мощностью 87 л. с. Машина приобретена компанией в 2016 году за 405 тыс. руб., что меньше 3 млн руб. — суммы, с которой в расчете налога применяется повышающий коэффициент. LADA зарегистрирована в Ростовской области, поэтому ООО «Ласточка» платит налог поквартально в размере ¼, ставка налога с учетом всех параметров автомобиля равна 12 руб.:

Аванс за первый квартал 2019 г. = 87 × 12 / 4 = 261 руб.

Заплатить налог компания должна до 30.04.2019 г.

Пример 2

ООО «Молния» — собственник грузовика мощностью 208 л. с., зарегистрированного в г. Ростове-на-Дону. Ставка налога по региону равна 35 руб. Компания продала машину 17. 11. 2018.

Так как грузовик был продан после 15-го числа, то в расчетах ноябрь учитывается полностью, соответственно, за 1-й — 3-й кварталы налог платится в полном объеме. А вот по итогам налогового периода в 2019 году юридическое лицо должно посчитать транспортный налог с учетом коэффициента КВ — 11/12.

Налог за 2018 год = 208 × 35 × 11 / 12 = 6 673 руб.

Авансовый платеж в 2018 году = 208 × 35 × ¼ = 1 820 руб.

Налог по итогам 2018 года = 6 673 — 1 820 × 3 = 1 213 руб.

Повышающий коэффициент 2018: таблица

В 2019 году автомобили, для которых используется повышающий коэффициент при расчете налога, приведены в п. 2 ст. 362 НК РФ. По этой статье налог на дорогой легковой транспорт определенного возраста увеличивается на закрепленный законом показатель. Отметим, что под возрастом транспортного средства подразумевается время с момента его выпуска, а не покупки.

Читать еще: Электронная птс на автомобиль с какого года

На 2019 год повышающий коэффициент КП для юридических лиц по транспортному налогу указан далее в таблице.

Транспортный налог для юридических лиц: изменения – 2020

transportnyy_nalog_dlya_yuridicheskih_lic_izmeneniya_-_2020.jpg

Похожие публикации

Каждый автовладелец надеется, что государство отменит уплату транспортного налога. Уже несколько лет ходят слухи, что его действительно отменят, но в реальность до сих пор это не воплощено.

С 1 января 2021 года вступят в силу, косвенно затронув и отчетный период за 2020 год, два закона об изменениях в главу 28 НК РФ: № 63-ФЗ от 15.04.2019 и № 325-ФЗ от 29.09.2019. Далее мы расскажем, ожидается ли в 2020 году новое в транспортном налоге для юридических лиц.

Что изменится в транспортном налоге юридических лиц в 2020 году

Транспортный налог в 2020 для юрлиц все так же обязательно подлежит уплате, если на их балансе имеется зарегистрированный в ГИБДД транспорт. Вносить платежи в счет оплаты суммы налога или аванса нужно по месту нахождения автотранспорта, то есть, по месту нахождения организации или ее обособленного подразделения (пп. 2 п. 5 ст. 83 НК РФ).

Напомним, что согласно пункту 2.1 статьи 362 НК РФ, размер ежеквартального аванса должен составлять одну четвертую часть рассчитанного за год налога. Размер транспортного налога к уплате по итогам текущего налогового периода исчисляется как разница между суммой произведенных ранее авансовых платежей и указанной в налоговой декларации общей суммой (абзац 2 пункта 2 статьи 362 НК РФ).

Но так как в пункте 3 статьи 360 НК РФ не указано, что применять практику внесения авансовых платежей нужно в обязательном порядке, регион имеет право самостоятельно решить, нужно ли вводить такой порядок для автомобилистов и владельцев иного транспорта или нет. Если авансы региональным законом не установлены, юридические лица должны погасить одним платежом всю сумму начисленного налога за налоговый период.

Транспортный налог для юридических лиц – изменения 2020 года:

С 01.01.2020 не облагаются транспортным налогом транспортные средства, числящиеся в розыске (с месяца начала розыска и до момента возврата владельцу). Если розыск завершен, но ТС не найдено, владельцу уплачивать транспортный налог тоже не нужно.

Для юрлиц с 01.01.2020 г. устанавливается заявительный порядок направления документации о налоговой льготе касательно транспортного налога.

В 2020 году юрлица отчитываются по транспортному налогу в последний раз – по итогам 2019 г. (бланк декларации за 2019 год утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668 в ред. от 26.11.2018). Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять налоговую декларацию по транспортному налогу в ИФНС.

Казалось бы, за 2020 год не нужно самостоятельно рассчитывать транспортный налог для юридических лиц – декларация отменена и возможно проводить весь процесс по аналогии с процедурой для физических лиц, когда уплата налога производится согласно уведомлениям от ИФНС. Но нет: в письме Минфина РФ от 19 июня 2019 года № 03-05-05-02/44672 указано, что налоговые органы теперь обязаны направлять юрлицам уведомления об исчисленных суммах на основании данных, полученных от ГИБДД, ГИМС, Гостехнадзора и других регистрирующих органов, но происходить это будет уже по прошествии крайнего срока для уплаты налога. То есть, уведомление налоговиков не отменяет обязанность самостоятельного исчисления и уплаты транспортного налога юрлицами.

Если же выяснится, что организация уплатила налог в меньшей сумме, чем рассчитали в налоговой, то ей будет незамедлительно направлено требование об уплате оставшейся части налога. В случае, когда юрлицо не согласно с расчетом налоговой структуры, у него будет возможность оспорить его в течение 10 дней со дня получения документа.

Ставка транспортного налога для юридических лиц в 2020 году

По сравнению с предыдущими периодами ставка транспортного налога для юридических лиц в 2020 году не изменится. Согласно статье 361 НК РФ, установить ее величину должен субъект РФ. Но на федеральном уровне определены цифры, которых нужно придерживаться региональным законодателям. НК РФ дает регионам возможность приведенные в пункте 1 статьи 361 НК РФ ставки увеличивать или уменьшать не более, чем в 10 раз. Если в регионе не имеется действующего нормативного акта, в котором прописаны налоговые ставки, то уплата транспортного налога юридическими лицами должна осуществляться по ставкам, приведенным в Налоговом кодексе.

Читать еще: Сравнение киа спортейдж и хендай туссан 2018

Найти точную информацию о ставках налогов по субъектам РФ можно на официальном сайте ФНС .

Отдельно отметим, что с 01.01.2019 г. юрлица не могут уменьшать транспортный налог на платеж, внесенный в систему «Платон» за автомобили, которые весят больше 12 тонн. Поэтому за 2019 год и далее налог уплачивается в общем порядке, при этом платежи в «Платон» полностью учитываются в базе налога на прибыль, а также при применении ЕСХН и УСН «доходы минус расходы».

Транспортный налог: юридические лица – сроки уплаты в 2020 году

Срок внесения налога на транспорт для организаций изменяется, начиная с 01.01.2021 г., т.е. уплата налога за 2020 год будет производиться уже по-новому.

Сроки платежа по итогам года сейчас и в 2020 году не могут быть назначены на дату ранее 1 февраля следующего года, идущего за отчетным. Что касается оплаты транспортного налога юридическими лицами в виде авансовых платежей, то сроки их уплаты устанавливаются законодательными органами субъектов РФ, причем регионы могут и вовсе не вводить ежеквартальные авансы.

С 01.01.2021 года, согласно закону № 325-ФЗ от 29.09.2019 года, вступят в силу следующие изменения. Региональные и местные власти больше не смогут самостоятельно определять платежные даты.

Сроки уплаты транспортного налога для юридических лиц теперь установлены на конкретный период для всех регионов РФ – организации будут уплачивать налог на транспорт не позднее 1 марта следующего года, идущего за отчетным. А авансовые платежи оплатить нужно будет не позже последнего числа месяца, следующего за отчетным периодом.

КБК по транспортному налогу юридических лиц в 2020 году остается таким же, как и в 2019 году – 18210604011021000110. Если организация не успела в предусмотренный срок совершить платеж, то ей будет начислена пеня, для оплаты которой должен быть использован КБК 18210604011022100110, а для уплаты штрафов – 18210604011023000110.

Транспортный налог 2020 изменения

Владельцы автомобилей в РФ обязаны платить транспортный налог. Его размер исчисляется в соответствии с нормами действующего законодательства. Величина выплаты зависит от мощности автомобиля и его возраста. В действующее законодательство периодически вносятся коррективы.

В течение прошлого года ходили слухи о том, что транспортный налог в 2020 году будет изменен. Говорили, что его хотят отменить или кардинально изменить ставку . Однако серьезные коррективы в закон так и не были внесены. Между тем автовладельцы продолжают бурно обсуждать, какие нововведения их ожидают. О том, что такое транспортный налог, кто обязан платить его по новому законодательству, а также о возможных изменениях в нормативно-правовых актах поговорим далее.

Основные моменты

Перед тем, как изучать изменения по транспортному налогу в 2020 году, необходимо разобраться, что это такое. Под данным понятием скрываются отчисления в пользу государства, взимаемые с лиц, в собственности которых имеется транспортное средство.

Процесс уплаты налога регулирует НК РФ. В соответствии с ним, производить отчисление в бюджет обязаны все собственники автомобилей. При этом неважно, юридическим лицом является хозяин транспортного средства или физическим.

В этом плане сильные изменения в 2020 году не произошли. Платить отчисления в пользу государства фактически обязаны те же лица, на которые эта потребность возлагалась ранее. Сильно не изменился и перечень объектов, за которых взимается сбор. Однако ряд поправок все же был внесен. Расчет размера платежа производится в соответствии с нормами действующего законодательства. Общий алгоритм имеет следующий вид: налогооблагаемая база умножается на ставку и на повышающий коэффициент, если он предусмотрен в конкретном случае. Физические лица не обязаны самостоятельно исчислить размер налога. Процедуры выполняет работники ФНС. Действие осуществляется на основании данных, предоставленных в учреждении хозяином автомобиля в процессе государственной регистрации.

В момент определения налогооблагаемой базы во внимание принимаются следующие параметры:

- Мощность двигателя транспортного средства.

- Возраст авто. При этом учитывается ли период его фактической эксплуатации, а дата выпуска.

- Тяга. Параметр принимается в учет, если в качестве объекта выступает воздушный транспорт.

- Совместимость. Параметр применяется при расчете налога в отношении водного транспорта.

Размер повышающего коэффициента зависит от оценочной стоимости машины и ее года выпуска. Нужно учитывать, что сбор носит региональный характер. Это значит, что ставки устанавливают местные власти, а не Правительство РФ. Денежные средства перечисляются в региональный бюджет и направляются на ремонт дорог, а также обеспечение безопасности дорожного движения.

Читать еще: Фото путевого листа с печатями

Внесенные изменения в процесс оплаты и начисления

Дорожный налог на транспорт обязаны вносить все без исключения хозяева транспортных средств. При этом неважно, используется машина или нет. Именно эта особенность во многом расстраивала хозяев машин. Многие из них не хотели вносить денежные средства, если транспорт просто простаивал в гараже или находился в неудовлетворительном техническом состоянии.

Владельцы автомобилей надеялись, что их пожелания учтут, и в 2020 году автомобильный налог будет включать в себя градацию по пользованию машиной. Однако этого не произошло. Необходимость внесения денежных средств все равно остается вне зависимости от того, используется ли автомобиль или простаивает. Еще одной надеждой автолюбителей выступала возможность выравнивания ставок в регионах. Однако по факту такие поправки приняты не были. Однако коррективам подверглись повышающие коэффициенты.

Транспортный налог для юридических лиц

Юридические лица, на балансе у которых находятся автомобили, перечисленные в статье 358 НК РФ, в обязательном порядке обязаны платить транспортный (дорожный) налог. Расчет ТН для коммерческих компаний производится самостоятельно, а порядок внесения денежных средств имеет определенную специфику.

ТН для юрлиц: основные требования

Основные принципы расчета ТН для частных автовладельцев и коммерческих компаний идентичны: это региональный сбор, который регламентируется местным законодательством. Формула расчета выглядит так:

Сумма ТН = ставка ТН*налоговая база. где:

- Ставка – цифра, утверждаемая индивидуально каждым российским регионом с учетом категории, года выпуска, вместительности и мощности движка ТС. Если в региональном законодательстве отсутствует положение о региональной ставке ТН, автоматически применяется базовая ставка (статья 361 НК), которую местные бюджеты имеют право увеличивать или уменьшать в пределах 10 раз.

- Налоговая база – цифра, учитывающая мощность ТС в “лошадях”:

Ставка за 1 л.с. (руб.)

Формула исчисления может изменяться с учетом особенностей авто и срока его использования. В частности, если машина имеет стоимость выше 3 миллионов рублей, полученную по формуле сумму следует умножить на повышающий коэффициент:

Цена, млн. рублей

10-15 млн. рублей

Более 15 млн. рублей

То есть, за автомобиль в ценовой категории до 5 млн. рублей коммерческая компания будет платить на 10% дороже в течение 3 лет, а за старую и очень дорогую машину придется платить втрое больше в течение 20 лет.

Если компания владеет автомобилем не полный календарный год, то формула умножается на коэффициент владения ( 12 месяцев /Х месяцев владения ). Месяц определяется по 15 числу: если машина зарегистрирована до 1 числа – месяц засчитывается во владение, если позже – не учитывается.

Кроме того, от формулы, возможно, понадобиться отнять сумму положенной по закону льготы и имущественные вычеты в размере суммы уплаченных за период штрафов, если компания работает с системой «Платон».

Особенности расчета ТН

При расчете, коммерческим компаниям следует учитывать следующие обязательные требования:

- необходимо учитывать ставки налога для того региона, где зарегистрирован офис юрлица, а не ТС.

- Уплата налога производится по каждому автомобилю юридического лица индивидуально.

- При расчете необходимо проверять региональные ставки и коэффициенты, потому что они могут периодически изменяться (Минтранс ежегодно пересматривает список дорогих машин).

- Техническое состояние ТС при расчете налога не принимается во внимание: налог платится за владение имуществом, а не его использованием. Поэтому платить придется как за новую машину, так и за старое и неисправное авто, которое зарегистрировано на компанию.

Важно также помнить что, если налоговая инспекция для частных автовладельцев сама рассчитывает сумму ТН и допускает единоразовую оплату или частями по желанию плательщика, то коммерческие автовладельцы свободы выбора не имеют. Сумму платежа им приходится исчислять самим, а порядок уплаты ТН зависит от местного законодательства и может быть:

- Единоразовым);

- Многоразовым с авансовыми поквартальными платежами.

Вы также можете самостоятельно рассчитать размер ТН для своего авто, используя наш удобный онлайн-калькулятор .

Сроки уплаты ТН

Перед проведением оплат по ТН, коммерческая компания должна подать в ИФНС декларацию до 1 февраля (ст. 363), а в платежке следует указать правильный КБК платежа: налоговый, процентный, штрафной или по пене: