Что такое сж страхование

Самым модным и не очень приятным для клиентов банковских организаций трендом является обязательное страхование жизни гражданина, оформляющего кредит. Банкиры почти всегда настаивают на покупке заёмщиком страхового полиса. Особенно в том случае, если банк (http://trust.ru) выдаёт кредит наличными, то есть, когда осуществляется потребительское кредитование граждан, и они занимают деньги на неотложные или запланированные нужды. Очевидно, что это увеличивает финансовую нагрузку на заёмщика, но поделать ничего нельзя – приходится играть по этим правилам.

Впрочем, у этой статьи расходов, безусловно, есть значимый плюс. В средние века, во времена, мягко говоря, нецивилизованные, существовала практика перехода долговых обязательств к родственникам, если заёмщик по каким-либо причинам объективно не был способен выплачивать долг. О каких обстоятельствах идёт речь, наверное, рассказывать долго не нужно. Это, в первую очередь, утрата работоспособности. Сегодня, благодаря возможности заключения страховых договоров такой сценарий практически исключён.

Благодаря известному обилию страховых компаний, как малых, так и крупных, проблем со страхованием в настоящее время не существует. Альтернатив две. Во-первых, страховщика можно выбрать самому или обратиться, например, к тому, у которого вы покупаете полис ОСАГО. Во-вторых, и это наилучший вариант, гражданин может воспользоваться предложением банковского работника, оформляющего ваш кредит. Почти все денежно-кредитные учреждения работают в тесной связке с компаниями, оказывающими услуги страхования. Наилучшим этот вариант является потому, что это располагает менеджера к вам и во многом ускоряет процесс получения вожделенной наличности.

Процесс получения кредита ускоряется и упрощается, если использовать возможности Всемирной паутины. Например, для определения схемы кредитования можно воспользоваться представленными здесь онлайн-инструментами. Нечто похожее существует и в арсенале страховщиков. Словом, сегодня и оформить страховку, и получить «добро» на кредит можно, не выходя из дома или офиса. Следует учесть только одно. Деньги, потраченные на приобретение полиса страхования, являются невозвратными. Если, конечно, не наступает страховой случай. Ровно на ту сумму, которую вы отдадите страховщику, уменьшится размер вашего кредита – фактически. Однако процентную ставку вы будете платить по полной.

КРЕДИТ И СТРАХОВАНИЕ ЖИЗНИ или Что такое СЖ (Советы от РДМ-Импорт)

Когда человек берет кредит, он как правило спрашивает о двух параметрах:

– Какие проценты и надо ли страховать машину по КАСКО?

Что такое страхование жизни? Сколько стоит страхование жизни? Будет ли при взятии кредита страхование жизни?

Тем не менее, для того чтобы оживить событие, сделать его более ярким и информационно насыщенным, можно использовать такой способ его освещения, как работа пресс-центра. Кстати, одной из задач работы пресс-центра будет сбор информации, видеосъемка сюжетов, видеомонтаж и выпуск новостей для участников, гостей и зрителей мероприятия. Такой способ освещения делает событие более целостным, идейно объединяет его отдельные микрособытия между собой, придает всему мероприятию значимость, персонализирует его, создает необходимый фон для понимания того, что же на самом деле происходит и должно происходить.

Безусловно, лучше всего, если бы видеосъемка велась силами профессиональных тележурналистов. Однако чаще всего это невозможно. С одной стороны у них есть постоянное место работы, которое они не могут покинуть на несколько дней С другой, они, наверняка потребуют приличной оплаты труда, а с третьей, у большинства из них существуют довольно смутные представления о том, что такое репортажная видеосъемка и работа пресс-центра на мероприятии, снимающего прямо в ходе него и создающего самые разнообразные сюжеты.

Однако в том случае, если профессиональную команду для создания пресс-центра на том или ином мероприятии создать не удалось, не надо расстраиваться. Во-первых, можно обойтись своими силами, выделив бригаду тележурналистов из своих собственных рядов. Среди них всегда найдутся действительно талантливые люди, способные делать замечательные новости и организовывать видеотрансляции. Во-вторых, можно воспользоваться помощью детских и молодежных пресс-центров, которые сегодня создаются при многих учебных заведениях. Иногда, если с ними работают по настоящему талантливые педагоги, это потрясающе сильные коллективы, способные вытянуть даже самые скучные и откровенно провальные мероприятия. Кроме того, детские и молодежные команды интересны еще и тем, что зачастую выходят за рамки сложившихся в тележурналистике стереотипов и создают по настоящему креативный продукт, наполненный оптимизмом и свежими идеями.

Moscow Sinodal Chorus-“Свете тихий” by N

Investment Technologies & Insurance

Consulting Network

Life & Health Insurance, Income Protection. Джозеф Лазерсон

Страхование Жизни – Ради Жизни.

Страхование жизни (СЖ) – это сложное взаимосочетание юридических, налоговых и экономических элементов. Однако в своей основе это уникальный инструмент создания богатства, обеспечивающий накопление желаемого ликвидного капитала для жизненных нужд, который выплачивается либо при жизни, либо посмертно.

Благодаря своей уникальной особенности создавать капитал и налоговым преимуществам СЖ может использоваться для решения гигантского количества как персональных, так и связанных с бизнесом задач. Однако, поскольку эти задачи в значительной степени индивидуальны, и так как существуют различные Страховые Контракты, то прежде всего специалист по финансовому планированию и страхованию (СФП) должен идентифицировать проблему(ы) стоящие перед клиентом. Только после того как очерчен индивидуальный круг поставленных задач, СФП сможет создать соответствующий дизайн страховой программы для клиента.

СЖ можно определить как социальный инструмент распределения риска экономической потери среди большого количества людей. Технически это перенос риска с индивидуума или бизнеса на страховую компанию. Роль, которую играет СЖ в жизни современного человека трудно переоценить. Каждый знает знаменитую фразу: “Гарантии даёт только страховой полис”. И это именно так. Если бы СЖ не имело ясно выраженных гарантий, если бы за ним не стояли опытнейшие и признанные страховые комнании с огромными денежными активами и обязательными по закону резервами, если бы СЖ не спасло финансовое и иное благосостояние миллионов людей на протяжении нескольких веков, то вряд ли бы эта тема была столь актуальна сегодня.

В широком смысле СЖ показано только тогда, когда существует некая ПОТРЕБНОСТЬ. Первейшая, но далеко не единственная, цель страхования – это, конечно же, защита. Хоть это и грустная тема, но уход человека из жизни невосполнимая потеря. Однако если оставить в стороне морально-этический аспект, мы увидим, что это очень часто ещё и сильнейший финансовый удар.

Ниже приводятся некоторые из жизненных финансовых затрат связанных со смертью человека.

Расходы, связанные со смертью человека и потерей дохода семьи:

Платежи по счетам

Платежи докторам

Похоронные расходы

Налоги на наследство

Долги (кредитные карты, ссуды и т.п.)

Выплаты ипотечных ссуд

Средства для текущих ежедневных нужд

Средства на образование детей

Деньги для пенсионного обеспечения супруги(га)

Отсутствие возможности достойного существования в случае потери кормильца и т.д. и т.д.

Невозможно отрицать наличие данной проблемы. И наиболее эффективное решение её находится в плоскости страхования жизни. Почему? Ответ очевиден. Ведь страховой контракт моментально выплачивает деньги, независимо от причины смерти, в тот самый момент, когда они наиболее необходимы!

Но это далеко не всё, что может сделать СЖ в сегодняшних условиях. Дело в том, что с юридической точки зрения страховой полис является одним из видов собственности и как таковой может быть подарен, продан, заложен и т.д., как и любая другая собственность. Как мы увидим дальше, этот факт открывает целую главу неожиданных и впечатляющих возможностей.

Если до сих пор мы говорили о том, что называется «посмертная компенсация» или «пособие», давайте теперь перейдём к так называемым «прижизненным льготам», которые предоставляет СЖ. Дело в том что, кроме прочего, в т.н. «постоянных» страховых планах со временем накапливаются значительные суммы денег, которыми хозяин контракта может пользоваться по своему усмотрению. Эти деньги могут быть использованы на что угодно, включая такие основополагающие вещи как, например, создание персонального пенсионного фонда, создание фонда образования детей и т.д.

Все выгоды, варианты ипользования, которые предоставляет грамотно подобранный страховой план перечислить просто невозможно. Ниже приводятся некоторые ситуации, при которых годами с успехом применяются страховые контракты и некоторые возможности, которые предоставляют полисы страхования жизни.

•Наличие накоплений в реальном денежном исчислении: возможность безналогового накоплений денег

•Создание наследства росчерком пера

•Высвобождение средств, предназначенных для наследников

•Обеспечение дохода семьи в случае потери кормильца

•Взаимозащита супругов в случае преждевременной смерти

•Пенсионное планирование

•Аннюитизация: конвертация суммы накоплений в пожизненный доход

•Гарантированный пожизненный доход (пенсия) не зависимо от продолжительности жизни

•Планирование образования детей – гарантия оплаты высшего образования

•Накопления необходимых сумм к нужному моменту: сколько/когда

•Защищённость накопленных средств (часто с применением траста)

•Защита от неожиданностей: гарантия исполнения плана

•Продажа страховки посредством виатикального контракта

•Защита займа и/или ипотечной ссуды

•Гарантии долговых обязательств: долг/взять взаймы

•Использование страхового контракта в качестве залога для займа

•Акселерация выплаты по ипотеке

•Защита наследников от унаследования долгов

•Защита от кредиторов и судебных исков

•Пожертвование общественной или религиозной организации

•Страховой Траст

Читать еще: Моторное масло мобил 2000 10w 40 отзывы

Существуют также специфические проблемы, связанные с ведением бизнеса и его наследованием. В подобных ситуациях СЖ просто незаменимо. Так как в одной статье невозможно подробно описать все обстоятельства, при которых употребляется СЖ в бизнесе и тем более все варианты решения проблем. Мы лишь ограничимся кратким ретроспективным перечислением основных элементов стандартных ситуаций. В дальнейшем, по мере интереса пользователей нашего вебсайта, мы постараемя рассказать более детально об основных подходах к решению упомянутых здесь задач. Кроме того, те, кого заинтересуют вопросы, затронутые в данной статье, могут уже обращаться к нам по электронной почте.

Договор о купле и продаже (Buy & Sell Agreement)

•Угроза стабильности и процветанию бизнеса

•Нежелательные партнёры

•Судебные тяжбы об оценке стоимости

•Морально-этический аспект

•Идеальное решение проблемы-СЖ

Страхование жизни ключевого работника

•Убытки бизнеса связанные с потерей ведущего специалиста

•Потеря наработанных связей и банковских кредитов

•Вынужденный простой, поиск замены и нежелательное паблисити

•Бизнес как легальный владелец и бенефициар страхового полиса

«Золотые наручники»: Бонус и Отложенная компенсация

•Страховой полис как мощный вариант поощрения

•Бонус работникам-родственникам и хозяину (возможные налоговые льготы)

•Контракт об отложенной компенсации: сильнейший инструмент удержания и вознаграждения ведущих специалистов

•Дополнительный актив предприятия

•Возмещение затрат

•Оформление через траст

Теперь, когда мы ознакомили читателя с вариантами применения СЖ в повседненой жизни людей и, как нам кажется, объяснили, почему СЖ является краеугольным камнем любото финансового плана, пора, очевидно, перейти к описанию контрактов страхования жизни, которые сегодня стали доступны гражданам России и стран Восточной Европы. Речь пойдёт о страховом полисе, предлагаемом компанией со штаб-квартирой в США и присутствующей на рынке международного страхования жизни вот уже более 50-и лет. Предлагаемый полис страхования жизни относится к разряду так называемых «Универсальных Контрактов» (Universal Life) и представляет собой контракт с гибкими премиями и изменяемыми параметрами. Контракт имеет чётко определённые минимальные гарантии покрытия и накоплений, обусловленные систематической проплатой премий клиентом. В то же время премии, которые вносит клиент, могут изменяться по его желанию от минимума до максимума в пределах установленных контрактом.

Клиент (владелец контракта) откладывает суммы на свой страховой счёт на систематической основе: обычно раз в год. Если сумма накопленных на данный момент средств достаточна для того чтобы полис существовал, то клиент может даже пропустить очередную(ые) проплату(ы). Естественно это отразится на конечном результате накоплений. Деньги, накопленные на страховом счету доступны клиенту, т.е. он может ими пользоваться, не прерывая свою страховку. Сумма посмертного пособия, естественно, значительно больше, чем сумма наличных накоплений и будет выплачена выгодопреобретателям назначенным владельцем. Кстати владельцем контракта не обязательно должен быть застрахованный. Это вполне может быть третье лицо как физическое, так и юридическое, например супруга может быть владельцем страховки на мужа (при этом выгодоприобретателем может быть, например, ребёнок) или бизнес может владеть страховкой на работника.

В краткой статье не представляется возможным глубоко и полно описать все широчайшие возможности Универсального Контракта. В зависимости от конкретных потребностей клиента СФП сможет сделать правильный дизайн контракта с учетом поставленных задач и возможностей бюджета. Для того чтобы получить конкретное предложение, пожалуйста, войдите с нами в контакт, и мы с удовольствием обсудим Ваш конкретный случай.

ИСЖ и НСЖ. Как заработать и остаться в живых

Разбираемся в накопительном и инвестиционном страховании.

В России уже несколько лет предлагают необычные финансовые услуги: инвестиционное страхование жизни и накопительное страхование жизни. Сокращенно ИСЖ и НСЖ .

Это непростые, но интересные продукты. Сейчас всё расскажем.

Какое бывает страхование жизни

«Обычное» страхование жизни работает так: вы заключаете договор на определенный срок и платите взнос. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату — обычно во много раз больше, чем ваш взнос. Если ничего плохого не произойдет, то ваш взнос станет доходом страховой компании.

Правильнее называть такое страхование рисковым с ударением на «и». Официально термина «обычное страхование» не существует

У ИСЖ и НСЖ другие правила. Вы заключаете договор на длительный срок — не менее пяти лет, чаще на 15—30. Далее вы либо вносите сразу большую сумму, либо понемногу вносите небольшие суммы. Если за время договора произойдет страховой случай, то вы или ваши близкие получите выплату. Если не произойдет, то в конце срока страховая компания вернет вам внесенные деньги, иногда даже с доплатой.

Главное отличие — в возврате внесенных взносов. В обычном страховании жизни вы платите небольшую сумму, но потом теряете ее. В ИСЖ и НСЖ вы платите большие суммы, но потом их возвращаете, возможно с процентами.

НСЖ оформляют, чтобы гарантированно накопить крупную сумму при одновременной страховой защите. ИСЖ чаще всего оформляют для инвестиционного дохода, а не для страховой защиты.

Как устроено НСЖ и ИСЖ

Каждый страховой взнос клиента делится на несколько неравных частей.

Рисковая часть — это плата за страховую защиту от перечисленных в договоре рисков. По сути, это «страховка в страховке». Чем она больше, тем больше и максимальная сумма, на которую вы застрахованы. Однако рисковая часть не накапливается и не подлежит возврату.

Накопительная часть — основная часть взноса. Страховая компания инвестирует накопительную часть вашего взноса и получает дополнительный доход. Часть дохода страховая оставляет себе, часть выплачивает вам в конце срока. Благодаря этому даже с учетом затрат на рисковую часть страхования вы все равно получите в конце срока запланированную сумму.

НСЖ (накопительное страхование жизни) — это вид страхования жизни, при котором вы бесплатно кредитуете компанию, а она вас бесплатно страхует.

ИСЖ (инвестиционное страхование жизни) — это вид страхования, при котором вы бесплатно кредитуете компанию, а она делится с вами прибылью, полученной от вложения ваших денег, и страхует вашу жизнь.

Когда выплатят деньги

Выплаты по договору будут в двух случаях: если человек умрет или не умрет. Второй вариант страховщики романтично называют дожитием.

Смерть. Если клиент умирает и причина не попадает в список исключений, страховая компания выплачивает деньги. Исключение — это, например, если смерть клиента наступит в результате военных действий. В этом случае договор будет считаться расторгнутым и наследникам выплатят «выкупную сумму». Выкупная сумма — это обычно 80—95% от общей суммы сделанных взносов.

Дожитие. Если с клиентом за все время страхования ничего не произошло, то компания возвращает полную сумму накопленных взносов и инвестиционный доход, если он есть.

Опции. Страховые компании часто предлагают вписать в договор и оплатить дополнительные риски, например:

- Первичную диагностику смертельно опасных заболеваний.

- Инвалидность по любой причине или в результате несчастного случая.

- Временную потерю трудоспособности (больничный лист) в результате несчастного случая.

Если в страховом полисе есть такие опции и именно это с клиентом и произойдет, он получит выплату. Но важно помнить: взносы на оплату дополнительных рисков в конце срока не возвращаются.

У некоторых страховых компаний есть опция «Освобождение от уплаты страховых взносов при утрате трудоспособности (инвалидности) в результате несчастного случая или болезни». Работает она так: если клиенту присваивают инвалидность, его «освобождают» от дальнейшей уплаты взносов. При этом компания сама оплачивает взносы клиента и формирует накопления, которые выплачиваются в конце срока договора по «дожитию».

Как платить взносы

Страховые взносы могут быть регулярными и единовременными. При НСЖ обычно надо делать взносы регулярно, при ИСЖ — внести один раз, но крупную сумму.

Регулярные взносы нужно платить в течение всего срока договора. Можно платить один раз в год, можно чаще. Ежегодный взнос выгоднее: при частых платежах страховая компания может установить дополнительную надбавку — получится, что сумма 12 ежемесячных взносов будет больше одного ежегодного.

Пропускать или менять сумму платежа можно только по согласованию со страховой.

Читать еще: Скотч 3м двухсторонний прозрачный силиконовый

Досрочно расторгать договор можно, но невыгодно. В этом случае вам вернут только «выкупную сумму» — часть внесенных вами взносов — и вы получите меньше, чем успели накопить. По сути, это штраф за досрочное расторжение. Сумма потерь в разных договорах сильно отличается, обычно это от 5 до 20% от взносов.

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ :

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ .

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ . Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Для чего оформлять ИСЖ

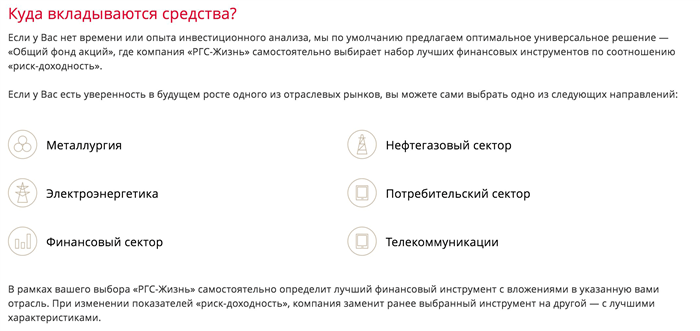

ИСЖ подходит, если у вас уже много свободных денег и вы хотите их во что-то вложить и получить доход. ИСЖ — это своеобразный вклад на 3—5 лет, только с более высоким потенциальным доходом, чем обычный банковский депозит. И еще в него включено страхование жизни.

Разные страховые компании предлагают разные стратегии по ИСЖ . Это значит, что вы можете выбрать, во что будут инвестировать ваши деньги. Обычно страховые предлагают вкладывать в ценные бумаги крупных зарубежных компаний, например в фармацевтику или ИТ , и индексы драгоценных металлов.

Я собрал примеры стратегий по ИСЖ , которые предлагают разные страховые компании.

«Капитал-лайф» предлагает вкладываться в фармацевтику

«Капитал-лайф» предлагает вкладываться в фармацевтику  «Росгосстрах» предлагает выбрать один из отраслевых рынков

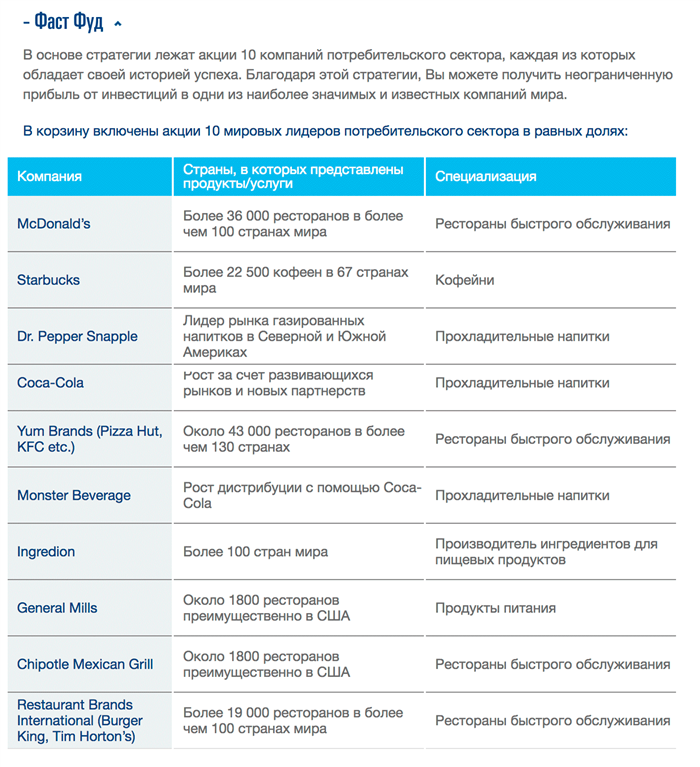

«Росгосстрах» предлагает выбрать один из отраслевых рынков  У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

У компании «Согаз-жизнь» есть стратегия «Фаст фуд»

Страховая компания отдаст вам не всю прибыль, которую заработает на инвестициях ваших взносов. Размер вашей доли определяет «коэффициент участия». Он прописан в каждом договоре и не меняется в течение всего срока ИСЖ . Обычно клиент получает от 50 до 80% доходности, заработанной страховой компанией. Поэтому фактическая доходность ИСЖ для вас всегда ниже, чем результаты из рекламных проспектов.

Всегда сразу уточняйте коэффициент участия — он будет влиять на ваш доход.

Если инвестиции оказались убыточными, то страховая компания возмещает убыток самостоятельно из своих средств. Такое условие есть во всех договорах. По ИСЖ нельзя получить убыток. Если вы не расторгаете договор досрочно, то худшее, что может случиться, — это нулевая доходность. Тогда компания просто вернет в конце срока договора сумму ваших взносов.

Что важно знать про ИСЖ

ИСЖ — это не вклад. Поэтому система страхования вкладов для ИСЖ не работает. При отзыве лицензии страховая компания должна расторгнуть договор и вернуть полученные взносы. Либо компания может переуступить ваш договор другой страховой компании, которая и будет его обслуживать в дальнейшем.

Если же страховая компания не сделала ни того ни другого, то вернуть взносы вы сможете только в общем порядке взыскания долгов с банкротов. Поэтому важно выбирать надежную компанию, иначе при отзыве лицензии у страховой компании вы можете потерять все внесенные взносы.

Доход по ИСЖ не гарантирован. Он, конечно может быть и 20, и 50, и 100% в год, как обещает реклама. Но может быть и 1%, и 0%, причем за все 5 лет.

Страховая защита по ИСЖ сокращена. Чтобы увеличить накопительную часть взноса, идущую на инвестиции, компания сокращает рисковую часть. С одной стороны, это дает возможность заработать больше. С другой — страховая защита по таким программам минимальна. Нужно внимательно читать договор.

Налоговые вычеты

Государство любит, когда вы самостоятельно страхуете жизнь и здоровье. Поэтому при оформлении НСЖ и ИСЖ можно получить налоговый вычет и вернуть налог в размере 13% от суммы взноса. Это актуально только для граждан, которые платят НДФЛ .

Страхование должно быть оформлено на 5 лет и более. Иногда клиентам предлагают оформить полисы сроком на 3 года и короче — по ним налоговый вычет не предоставляется.

Вычет предоставляется от взносов не более 120 000 рублей в год. В этот лимит входят и другие расходы, которые дают право на налоговый вычет, например, оплата обучения или лечения.

Чтобы получить вычет, нужно предоставить в налоговую стандартный пакет документов: справку 2- НДФЛ , заполненную декларацию, договор со страховой компанией и документы, которые подтверждают уплату взносов.

Геннадий в 2018 году оформил полис НСЖ сроком на 15 лет с ежегодным страховым взносом 100 000 рублей. В 2019 году Геннадий оформит документы для налогового вычета и получит 13% × 100 000 = 13 000 Р налогового вычета. Если размер страхового взноса будет 150 000 рублей в год, то сумма вычета составит 13% × 120 000 (максимум по закону) = 15 600 Р .

Налоговый вычет по полисам НСЖ и ИСЖ можно воспринимать как дополнительный доход — 13% от суммы внесенного взноса. За весь срок действия договора сумма возвратов может получиться весьма значительной, этим обязательно надо пользоваться.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ . В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Кому пригодится страхование жизни и как правильно его оформить

Правильно выбранный полис защитит вашу семью или поможет вам заработать.

Что такое страхование жизни

Это вид страхования, при котором вам выплатят деньги, если вы умрёте или доживёте Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.08.2018) «Об организации страхового дела в Российской Федерации» до определённого возраста или срока. Точные условия прописываются в договоре. В него также могут быть включены дополнительные риски в виде травм, инвалидности, тяжёлых заболеваний и тому подобного. Это необязательные, но полезные опции.

Размер выплат будет зависеть от взносов, программы страхования и множества других факторов. Все они, а также размер суммы и условия, при которых страховщик сможет разорвать контракт или оставить вас без денег, будут указаны в договоре, поэтому читайте его внимательнее.

Читать еще: Не горит фара ближнего света ваз 2114

Страхование жизни довольно выгодное вложение для тех, кто хочет обезопасить себя на случай тяжёлой ситуации, ведь выплаты значительно превышают уплаченные взносы (впрочем, и тут возможны варианты, так что читайте договор).

Вы можете застраховать свою или чью-то жизнь. Но во втором случае обязательно нужно получить письменное согласие застрахованного. Иначе договор легко оспорить ГК РФ Статья 934 через суд.

Бывает ещё совместное страхование:

- по случаю первой смерти — когда один из застрахованных умрёт, деньги выплатят второму;

- по случаю второй смерти — когда оба застрахованных умрут, деньги получат наследники.

Кому, когда и зачем страховать жизнь

Этот инструмент страхования может пригодиться всем, если грамотно его использовать.

1. Семейному человеку с ипотечным кредитом

Человек может умереть, но долг при этом не рассосётся. В итоге семья либо будет мучительно экономить, выплачивая ипотеку, либо лишится квартиры, которую продадут для возвращения средств банку. Страховка поможет этого не допустить.

Кроме того, полис обычно помогает снизить процентную ставку по ипотеке. При этом нужно понимать, что страхование при получении кредита не может быть обязательным Закон РФ от 07.02.1992 N 2300-1 (ред. от 04.06.2018) «О защите прав потребителей» .

2. Путешественнику

Жизнь и здоровье страхуют при выездах за рубеж. Это поможет не потратить состояние, например, на репатриацию тела. Кроме того, полис обязателен для получения визы в ряд стран.

Нужно обращать внимание на исключения, которые страховка не покрывает. А их может быть много. Например, следствие травм (включая смерть), полученных в нетрезвом состоянии или обострения хронических болезней.

3. Молодой семье

В этом случае стоит выбрать накопительное или инвестиционное страхование. Если с вами что-то случится, семья получит деньги. Если всё будет хорошо, то вы сами получите средства и потратите их, например, на образование ребёнка.

Застраховать свою жизнь может каждый желающий. Но особенно это требуется тем, чья работа или иная деятельность связана с опасностью для жизни. Это сотрудники государственных служб (МЧС, МВД и другие), граждане, работающие во вредных и опасных условиях труда, работники Крайнего Севера и так далее.

Какими бывают страховые программы

1. Рисковое страхование

Если вы умрёте, деньги отдадут человеку, который указан в договоре как получатель выплат.

2. Накопительное страхование

Совмещает функции страховки и накопительного счёта, на который вы периодически докладываете деньги. Если вы умрёте или случится что-то ещё, указанное в договоре, вам или вашим родственникам отдадут страховую сумму. Если доживёте до оговорённой в полисе даты, заберёте накопленное.

Я бы рекомендовала программу накопительного страхования жизни на срок от 5 лет. Так вы можете копить деньги, и в то же время ваша жизнь застрахована.

3. Инвестиционное страхование

Страховщик заставляет ваши деньги работать и получает доход, которым поделится и с вами. Мысль о пассивном заработке соблазнительна, но и риски есть: взносы и инвестиционный доход не застрахованы. Обанкротится компания, и вы потеряете деньги, а вложения могут не принести желаемой или заявленной страховщиком прибыли.

Расторжение договора инвестиционного страхования досрочно грозит потерей не только заработанных процентов, но и внушительной суммы собственных средств. Те же последствия будут при невозможности платить регулярные взносы.

По словам Леонидова, среди плюсов инвестиционного страхования — защита от судебных претензий. Деньги инвестстраховки нельзя отсудить при разводе или изъять в пользу истца, в то время как средства с вклада или счёта можно.

Выплаченная страховая сумма не будет облагаться налогом, а при договоре на срок от 5 лет можно получить налоговые вычеты по НДФЛ с регулярных взносов (13% в год с суммы до 120 000 рублей). Кстати, эти же плюсы относятся и к накопительному страхованию.

Если вы умрёте, то деньги по договору страхования достанутся человеку, который указан в бумагах как получатель выплат, или наследникам, если получателя вы не указали.

4. Добровольное пенсионное страхование

Этот пункт перекликается с накопительным страхованием, но дожить нужно до пенсионного возраста.

Чем ещё отличаются договоры страхования жизни

1. Временем платы за страхование

Вы можете отдать деньги один раз при заключении полиса или вносить средства с оговорённой периодичностью — раз в год, в квартал и так далее.

2. Временем действия договора

Он может быть пожизненным или заключаться на определённый период. Например, при ипотеке человек чаще всего страхует жизнь на год, так как заключать договор на весь срок невыгодно: если кредит удастся погасить раньше, часть денег на страховку будет потрачена впустую и придётся побегать, чтобы вернуть её.

3. Формой страхового покрытия

При наступлении страхового случая вы получаете или фиксированную сумму, или увеличившуюся из-за роста цен и инвестирования, или уменьшившуюся (например, если страховка связана с кредитом: чем меньше долг, тем меньше выплаты).

4. Видом страховых выплат

Вам могут выплатить сумму страховки разом или частями в течение оговорённого периода.

Как выбрать страховку

Всё зависит от ваших целей. По словам кандидата экономических наук, консультанта по финансовой грамотности проекта Минфина РФ Елены Потаповой, продукты страхования жизни очень гибкие: каждую программу можно дополнить или изменить с учётом ваших потребностей и целей.

Чтобы сделать правильный выбор, изучите как можно больше вариантов. Для этого загляните на сайты компаний или используйте агрегаторы предложений вроде «Сравни.ру».

Как выбрать страховщика

На это стоит потратить время, чтобы избежать сложностей с получением выплат при страховом случае.

В первую очередь учитывайте опыт близких и знакомых людей. Нелишним будет почитать отзывы и комментарии в интернете.

Кроме того, поищите принятые в отношении страховщика судебные решения. Для этого нужно зайти на сайт суда (общей юрисдикции и арбитражного) по месту нахождения страховой компании, открыть раздел «Поиск судебных дел» и внести в поисковую строку официальное название страховщика (к примеру, ООО «Страховая компания»).

В результате откроется список дел. Тексты судебных решений позволят выяснить, соблюдает ли страховщик права лиц, застраховавших свою жизнь.

Где оформить договор

По словам директора юридической службы «Единый центр защиты» Константина Боброва, чтобы оформить договор, нужно просто обратиться с паспортом в страховую компанию и написать заявление. Сделать это можно и онлайн, но не во всех компаниях и не по каждой программе. Например, оформить туристическую страховку через интернет довольно просто. А для заключения договора по программе накопительного страхования уже придётся посетить офис.

Чтобы узнать, можно ли получить полис онлайн, зайдите на сайт страховой компании.

Как оформить страхование жизни правильно

1. Не врите

Директор юридической службы «Единый центр защиты» Константин Бобров советует при заполнении заявления на страховку указывать только достоверные данные. Иначе компания сможет отказать в выплатах, сославшись на обман с вашей стороны.

2. Внимательно читайте договор

Потребители часто сталкиваются с тем, что страховщики отказывают в выплатах. Обычно в компаниях отвечают, что ситуация не попадает под страховой случай.

Чтобы этого не происходило, нужно внимательно читать условия договора. В одной компании страховым случаем будет болезнь, в другой — болезнь, вызванная несчастным случаем. Это существенная деталь, так как во вторую страховую компанию придётся предоставить документ, подтверждающий, что во всём виноват несчастный случай.

И обязательно читайте то, что набрано мелким шрифтом.

Если сомневаетесь в себе, попросите опытного знакомого или юриста прочесть бумаги.

3. Спрашивайте

Если какие-либо положения в договоре непонятны, попросите сотрудника страховой организации разъяснить их.

4. Проверьте, все ли данные на месте

Как сообщил ведущий юрист Европейской юридической службы Геннадий Локтев, в договоре должны быть ГК РФ Статья 942. Существенные условия договора страхования указаны:

- сведения о застрахованном лице;

- сведения о характере страхового случая (к примеру, причинение вреда жизни или здоровью, смерть, дожитие до определённого возраста);

- размер страховой суммы;

- срок действия договора страхования жизни.

Если хотя бы один из этих пунктов не раскрыт, договор не считается заключённым и выплат по нему не дождаться.

5. Проверьте бумаги

Помните, что страховщик обязан предоставить гражданину каждый подписанный им документ. На всех бумагах должна быть подпись сотрудника страховой компании.