Стоимость покраски бампера по осаго

Как рассчитать стоимость ремонта автомобиля по ОСАГО

При наступлении страхового случая по автогражданке страхователь имеет право самостоятельно выбрать способ получения страхового возмещения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В настоящее время для автовладельцев доступны такие способы получения компенсации, как денежное возмещение ущерба и проведение ремонта автотранспорта за счет средств страховой компании.

В каких случаях целесообразнее выбирать ремонт автомобиля вместо денег, и каким образом производится расчет стоимости ремонта, читайте далее.

В каких случаях необходим

После заключения договора на обязательное автострахование автовладелец имеет возможность получить компенсацию при наступлении страхового случая.

К страховым случаям относятся следующие ситуации:

- столкновение произошло между двумя автомобилями, один из которых двигался;

- определены потерпевший и виновный;

- у обеих сторон есть действующие автогражданки.

Ремонт автомобиля по ОСАГО не будет произведен, если:

- в страховом полисе указано транспортное средство, которое не принимало участия в аварии;

- столкновение автотранспортных средств произошло в результате проведения испытаний, соревнований или учебной езды;

- за компенсацией обращается водитель, ставший виновником столкновения;

- ущерб транспортному средству нанесен грузом, требующим оформления отдельной страховки или при выполнении погрузки/разгрузки товаров.

Таким образом, ремонт автотранспорта производится исключительно при наступлении страхового случая, подтвержденного документами.

Что лучше выбрать деньги или ремонт

Итак, после наступления страхового случая и оформления всех соответствующих документов автовладелец встает перед выбором способа получения компенсации.

Что лучше: деньги или ремонт по ОСАГО? Чтобы разобраться с этим вопросом необходимо выяснить отрицательные и положительные аспекты каждого способа получения компенсации.

К плюсам денежной компенсации относятся:

- сниженные сроки получения возмещения ущерба. На проведение оценки и принятия решения о признании ситуации страховым случаем отводится 20 дней;

Если страхователь выбирает деньги вместо ремонта, то по истечении этого времени сумма компенсации будет переведена на банковский счет пострадавшего. Для проведения восстановительного ремонта автотранспорта потребуется дополнительное время (ремонт может производиться в период до 35 дней).

- возможность самостоятельного выбора организации, которая будет впоследствии восстанавливать поврежденный автомобиль;

- возможность самостоятельного выполнения ряда работ по восстановлению транспортного средства;

- возможность определения, какие работы необходимо выполнить на данный момент, а какие можно отложить.

Недостатками денежного возмещения являются:

- необходимость самостоятельного выбора ремонтной организации и согласования перечня производимых работ, на что требуется определенное время;

- после получения компенсации транспортное средство так и остается не отремонтированным, что приводит к невозможности его эксплуатации;

- недостаточность средств для полного восстановления автотранспорта. Сумма компенсации рассчитывается с учетом износа основных агрегатов автомашины;

- окончание дела в страховой компании по определенному страховому случаю.

После выплаты компенсации в денежной форме считается, что страховая компания полностью исполнила свои обязательства по страховому договору.

Восстановительный ремонт, как способ получения страхового возмещения, имеет следующие положительные стороны:

- автовладельцу не надо самостоятельно заботиться о ремонте авто. Эту функцию полностью выполняет страховщик;

- восстановление автотранспорта производится в короткие сроки, так как в этом заинтересованы все стороны.

К отрицательным чертам ремонта можно отнести:

- ограниченный выбор организации для проведения ремонта. Страховая компания заключает договора на ремонт автотранспорта с определенным кругом компаний и страхователю необходимо выбрать ремонтников из представленного списка;

Очень часто ремонтные организации, представленные на выбор не имеют необходимой для ремонта квалификации, оборудования и так далее, что сказывается на качестве выполняемых работ.

- автовладелец не получает никаких денежных средств. Между страховой компанией и ремонтной организацией заключается договор на восстановление авто и денежные средства после проведения ремонта поступают непосредственно на счет компании, выполнившей работы;

- собственник транспортного средства не имеет возможности следить за ходом выполнения ремонта.

Таким образом, каждый способ страхового возмещения имеет свои преимущества и недостатки. Каждый автовладелец вправе самостоятельно выбирать, какой именно способ подходит для него лучше всего.

Как производится расчет стоимости ремонта авто по ОСАГО

Расчет стоимости восстановительного ремонта производится на основании результатов независимой экспертизы, проведенной в специализированной организации.

В акте эксперта должно отражаться:

- причина проведения исследования;

- дата проведения осмотра автотранспорта;

- наименование компании, проводившей осмотр;

- информация о владельце исследуемого транспортного средства;

- индивидуальные характеристики автомобиля (марка, модель, номер, год выпуска, год ввода в эксплуатацию, комплектация и так далее);

- информация о полученных повреждениях;

- определение возможного способа устранения неполадок;

- информация о дефектах авто, полученных до ДТП;

- принадлежность повреждений результату дорожной аварии;

- информация о возможных скрытых повреждениях;

- дата составления документа.

К акту осмотра могут быть приложены фотографии, доказывающие определенные факты.

Расчет стоимости ремонта, после проведения экспертизы производится при помощи единой методики и специальной формулы.

Про тарифы ОСАГО по регионам читайте здесь.

По какой методике

В настоящее время стоимость расчета производится по единой методике, разработанной Союзом Автостраховщиков и утвержденной Положением Центробанка №432-П.

Методика определяет все стадии и критерии оценки стоимости ремонта и является обязательной для всех страховых компаний и организаций, проводящих независимую экспертизу.

В соответствии с разработанным документом:

- стоимость ремонта определяется на дату дорожного происшествия и учетом региональных границ. То есть стоимость ремонта одного и того же элемента может отличаться в разные дни и в разных городах;

- при определении стоимости ремонта учитывается износ автомобиля и отдельных агрегатов, которые подлежат восстановлению. Максимальная величина износа на 2020 год составляет 50%.

Формула

Для самостоятельного расчета стоимости восстановительного ремонта можно воспользоваться следующей формулой:

Факторы, влияющие на калькуляцию ремонта автомобиля по оценкам РСА

С 1 декабря 2014 года был введен новый единый алгоритм расчета стоимости ремонта авто по ОСАГО. До того времени эксперты имели право оценивать ущерб по одной из 5 доступных методик. В результате сумма ущерба у разных экспертов могла существенно отличаться. Новая методика РСА предполагает допустимое расхождение в оценках экспертов не более чем на 10%, и ежегодно совершенствуется. Рассмотрим основные принципы оценки стоимости ремонта ТС в 2020 году.

При наступлении страхового случая (ДТП) пострадавший имеет право получить ремонт за счет страховой компании по полису ОСАГО. Чтобы определить покроет ли полис все траты, компания проводит предварительный расчет стоимости ремонта. Если пострадавший получает от компании возмещение в виде денежной компенсации, объективность оценки экспертов становится особенно важной.

Раньше пострадавшие были вынуждены приглашать независимых экспертов для контроля добросовестности экспертов страховой компании. Стоимости ремонта, определенные экспертом страховой компании и независимым экспертом могли отличаться в несколько раз.

Читать еще: Хассанал болкиах коллекция автомобилей

Союз объединяет в себе более 90% страховых компаний РФ и имеет базу со сведениями обо всех сделках с клиентами этих компаний. Кроме этого, РСА имеет собственных экспертов, защищающих интересы страховщиков и страхователей в страховых сделках, и разрабатывает некоторые правила, направленные на улучшение качества страхования.

Расчет стоимости ремонта

Рассчитать примерную стоимость ремонта можно только имея перечень необходимых ремонтных работ и деталей, которые нужно заменить. Это основные факторы, влияющие на цену услуг автосервиса. На сайте РСА есть специальная база, где можно посмотреть актуальные средние по региону цены на запчасти, работу мастеров и дополнительные материалы: http://prices.autoins.ru/priceAutoParts/. Этими же ценами будут руководствоваться эксперты при определении стоимости ремонта.

Чтобы узнать стоимость запчасти, нужно ввести:

- Ваш экономический регион.

- Марку автомобиля.

- Номер запчасти.

После этого нужно подтвердить код безопасности и отправить запрос. Одним запросом можно узнать стоимость не более 3 деталей. Система ознакомит с РСА стоимостью деталей, причем новых оригинальных, так как только их может использовать страховщик при ремонте ТС по ОСАГО согласно законодательству.

Обратите внимание — по регионам отличаются также и коэффициенты ОСАГО, которые влияют на конечную стоимость страхования автогражданской ответственности.

Если какой-то редкой запчасти или вида работ нет в базе РСА, для оценки их примерной стоимости разрешается использовать другие источники (непосредственно предложения продавцов и мастеров).

Пример расчета компенсации

Чтобы предварительно рассчитать стоимость ремонта автомобиля, точнее ее возмещения, необходимо суммировать расходы на материалы, работу мастеров и запчасти. Некоторые виды работ (например покраска) имеют фиксированную среднюю стоимость за нормочас. Чтобы определить стоимость такой работы, необходимо выяснить сколько нормочасов будет потрачено на ее выполнение.

К примеру, покраска двери в среднем осуществляется за 1,5 нормочаса. Допустим, стоимость одного нормочаса при выполнении работ такого вида – 500 рублей. Умножая количество нормочасов (1,5) на установленную стоимость (500) и получаем цену на покраску двери (750 рублей).

Другие виды работ, как установка деталей, которые нуждаются в замене, имеют фиксированную стоимость. Допустим, стоимость работ по замене фары для конкретного автомобиля – 1500 рублей, стоимость самой запчасти – 9500 рублей. Суммируем стоимость работы и запчасти и получаем цену за замену фары (11000 рублей).

Таким образом, если никаких работ кроме указанных производить не нужно предварительная стоимость ремонта по ОСАГО составит 11750 рублей.

Об особенностях расчетов по ремонту авто расскажет юрист:

Дополнительные факторы

Существуют факторы, снижающие точность самостоятельной предварительной калькуляция ремонта автомобиля. Среди них:

- Учет износа заменяемых деталей при определении страховой суммы. Остаточная стоимость заменяемой детали при ее замене вычитается из стоимости новой детали.

- При профессиональной экспертизе специалист учитывает нормы расходных материалов, которые понадобятся для осуществления ремонтных работ. Их стоимость добавится к страховой сумме.

- Нет единого протокола, позволяющего определить нуждается ли поврежденная деталь в замене или ремонте, поэтому разные эксперты могут выражать разное мнение в этом вопросе.

- Если деталь была повреждена коррозией более чем на 25%, страховая компания имеет право отказаться от ее починки или замены за свой счет.

- Если на выбранном СТО отсутствует необходимая аппаратура для диагностики, мастера могут не заметить (и не включить в страховую сумму) внутренних повреждений.

Таким образом, самостоятельно водитель может определить только примерную стоимость ремонта, а точную сумму озвучит эксперт. Но если между самостоятельными подсчетами и вердиктом эксперта страховой есть существенные различия, есть смысл обратиться за диагностикой в независимые организации.

Выплаты по ОСАГО: а хватит ли на ремонт? Опыт ЗР

Две редакционные машины оказались пострадавшей стороной в небольших ДТП. Мы получили возмещение по ОСАГО и прикинули, на что нам его хватит.

Datsun > mi-DO

LADA > Vesta

Российскому ОСАГО больше 13 лет, и львиная доля имевших с ним дело автомобилистов вряд ли поминают этот опыт хорошим словом. Из результатов реформы последних лет подавляющее большинство наверняка вспомнит только плохое — значительное увеличение стоимости полиса. Между тем появились и позитивные для пострадавших моменты. Главными из них я бы назвал увеличение лимита возмещения вкупе с единой методикой его расчета. В результате выплаты стали больше и справедливее. По крайней мере, по статистике РСА: в июле 2014 года средний размер компенсации составлял 37,2 тыс. руб., в марте 2015-го — 45,6 тыс. руб., в ноябре 2015-го автомобилисты в среднем получали по ОСАГО 59 тыс. руб., а в ноябре 2016 года — уже 83,5 тысячи.

На бумаге все отлично. Но стало ли от этого хватать полученных средств на качественный ремонт? На примере чужих машин финансовую сторону вопроса наш юрист Сергей Смирнов прикидывал год назад . А теперь благодаря двум невнимательным водителям у нас появилась возможность проверить все на собственном опыте. Недавно я уже писал о том, что редакционная Лада Веста попала в небольшое ДТП, а незадолго до этого в аналогичной неприятности пострадал наш Datsun mi-DO.

Datsun mi-DO

«Японец» с тольяттинской пропиской отделался легким испугом — поврежден только бампер. С пары шагов «шрамы» можно и не заметить. Однако простой покраской детали тут не обойтись. Пластик треснул, требуется замена элемента. После осмотра в страховой компании эксперты приговорили к замене еще и датчик штатного парктроника. Действительно, небольшой след от контакта с другой машиной на нем есть, и формально пострадавшая в аварии деталь должна быть заменена. На деле же сенсор исправно функционирует и его покупкой мы заниматься точно не будем.

Выплата поступила в течение пяти дней, хотя по закону у страховщика есть двадцать. Сумма — 9407 рублей 95 копеек — выглядит небольшой с учетом того, что нужно купить, покрасить и заменить бампер. Но не будем спешить с выводами.

Начали поиски детали с интернет-магазинов. Разброс цен составил от 2200 до 3600 руб. Один сайт предложил уже окрашенный новый (!) элемент за 4600 рублей. Заманчиво, но нет. У меня еще живы воспоминания о палатках на Южнопортовом рынке с деталями для вазовских «самар» и «десяток» в цвет кузова. Кому-то везло, но многим доставались бамперы с краской поверх голого пластика, пристойный вид которых не держался и пару месяцев.

Добавим к стоимости детали тысячу рублей за замену и порядка 6000 руб. за малярные работы в приличном сервисе. В результате можно уложиться в 9200 руб.: выплата оказалась даже чуть больше необходимой. Можно найти бампер б/у (от 1000 руб.) и сэкономить еще больше.

Читать еще: Что такое компрессор в автомобиле мерседес

А что, если пошиковать и направиться к официалам? После нескольких звонков нашел самое выгодное предложение: 3300 рублей за бампер и 6500 рублей за покраску с учетом работ по снятию-установке. Да, сумма (9800 руб.) вылезает за пределы полученной компенсации. Но не будем забывать, что нашей машине уже почти два года. Значит, в выплате по ОСАГО учтен износ заменяемого элемента, так что тут все справедливо. К тому же доплатить из своего кармана придется меньше 400 руб.

Мы сочли переплату дилеру необязательной, а самый экономный вариант с подержанным бампером нам не подходит в силу необходимости отчитаться за казенные деньги. Так что, купим новую деталь и отправим Datsun в неофициальный кузовной сервис.

Lada Vesta

Седану досталось сильнее: многочисленные царапины на заднем бампере и неприятная вмятина по центру крышки багажника под номерным знаком. Аварию оформили по европротоколу: это совсем несложно, если ознакомиться с нашей памяткой и знать условия, при которых это можно сделать. К заполненному мной бланку у страховой компании вопросов не возникло, и уже на четвертый рабочий день на счет редакции пришло 20 625 рублей 76 копеек.

Менять кузовные элементы не нужно, значит, сразу обращаемся к жестянщикам. Оценка по фотографиям на одном из популярных форумов дала почти десяток предложений. Большинство укладывались в диапазон 15–19 тыс. руб. Причем по факту эту сумму можно снизить, если выбрать локальную окраску крышки багажника или ограничиться полировкой бампера вместо полной перекраски. Такие вещи мастера смотрят уже на месте. Были и достаточно фантастические предложения: всего 10 тысяч «под ключ». Но даже по верхней планке мы оказываемся в плюсе.

Официальные дилеры нам тоже по карману. Покрасить две детали (строго по технологии: с обеих сторон со снятием с машины) стоит 14–18 тыс. руб. Если выбрать самое доступное предложение, то даже с учетом необходимости небольшого ремонта крышки багажника остается «сдача». Неплохо!

Кстати, интернет буквально кишит предложениями кузовных деталей на Весту в цвет кузова. Качество — вопрос открытый, но цены, на мой взгляд, адекватные. К примеру, если бы мы пошли по пути замены поврежденных деталей, то задний бампер обошелся бы в 7 тыс. руб., крышка багажника — в 13,5 тысячи. Итого — 20 500 рублей. С учетом работ по снятию-установке уже выходим за рамки доступной суммы, ну так и путь этот заведомо не самый рациональный. Мы же, как и в случае с Датсуном, обратимся к малярам не из официального сервиса: выйдет подешевле.

Итоги наводят на оптимистичные мысли: отремонтировать машину можно даже у официального дилера! Конечно, есть оговорки, о которых нельзя забывать. Автомобили из наших примеров свежие, с небольшой степенью износа и неповрежденными до ДТП деталями. Учтите важный момент: если на панели присутствуют вмятины и царапины, не относящиеся к аварии, то полную стоимость восстановления детали страховая компания вам не оплатит. С точки зрения закона, вы таким способом получите дополнительную выгоду. Поэтому владельцам машин с многочисленными боевыми шрамами, к сожалению, не приходится рассчитывать на адекватную компенсацию даже при новой схеме расчета выплаты. Тем не менее признаем: ОСАГО «с человеческим лицом» теперь не миф. По крайней мере, в столице.

В комментариях будет интересно почитать о вашем, уважаемые читатели, опыте общения с ОСАГО за последнее время.

Выплата, покраска, замена и ремонт бампера по ОСАГО в вопросах и ответах

- Законодательство 2020 года чётко говорит о том, что автомобиль по ОСАГО должен быть восстановлен до такого состояния, которое было до ДТП, поэтому никакой склейки расколотого бампера.

- Сколько будет выплата за новый бампер, можно посмотреть и приблизительно рассчитать самостоятельно.

- Замена будет или восстановительный ремонт, зависит от повреждений и технологии, предусмотренной производителем.

- Но если на элементе просто царапины, сколы краски или потёртости, то будет только покраска.

- Кроме того, в определённых случаях покраску могут исключить либо рассчитать с учётом дополнительного износа, если бампер до этого имел повреждения или был плохо отремонтирован.

Стоимость бамперов сильно зависит от модели машины и составляет от 1700 (за отечественные Лады 2112-15) до 100 тысяч рублей за премиальные иномарки. Но страдает именно эта деталь в ДТП чаще всего. Характер повреждения также может быть разный – от небольшой царапины до разбитого на множество осколков. О том, каковы актуальные правила ремонта бампера по ОСАГО в 2020 году, когда деталь подлежит замене и сколько могут выплатить, а в каких случаях её отремонтируют и покрасят, мы выясним в статье со ссылками на законодательство.

Бампер и ОСАГО – законодательная база

Итак, сначала выясним то, что очень важно знать при рассмотрении вопроса о замене, ремонте, страховых выплатах и окраске бампера. А именно, что так или иначе регулирует этот вопрос в правовом поле:

- Федеральный закон ФЗ-40 предписывает, что основным принципом ОСАГО является гарантия возмещения любого вреда застрахованному имуществу автовладельца – бампер, являясь имуществом, также как, к примеру, и крыло, дверь, двигатель и другие, которое стоит денег, является в том числе объектом обязательств страховой компании по возмещению, и за его повреждения страховая должна заплатить,

- этот же правовой акт говорит о том, что страховая организация может направить собственника машины с повреждённым бампером на ремонт или выплатить деньгами; право выбора конкретного вида возмещения принадлежит страховой,

- Верховный суд указывает, что восстановление авто после ДТП по ОСАГО должно быть приведено в такое состояние, которое было до аварии (Определение ВС РФ №4-КГ17-4 от 27 марта 2017 г.),

- а вот Единая методика (далее – “ЕМР”) расчёта восстановления регулирует конкретные правила возмещения за разбитый или поцарапанный бампер, и именно на этот нормативный акт мы будем ссылаться ниже.

Сколько выплатят за бампер?

Возможно, нисколько. А отправят на восстановительный ремонт в указанный автосервис. Такое право дано страховым компаниям с весны 2017 года, и они активно им пользуются. В 2020 году страховая на своё усмотрение может направить вас на ремонт.

Что касается стоимости бампера для замены, то не всегда страховая выплата за него оказывается ниже среднерыночной цены, но это только учитывая тот факт, что ставить на замену вы будете неоригинальный бампер. В целом же стоимость запчастей в официальном справочнике РСА существенно занижена.

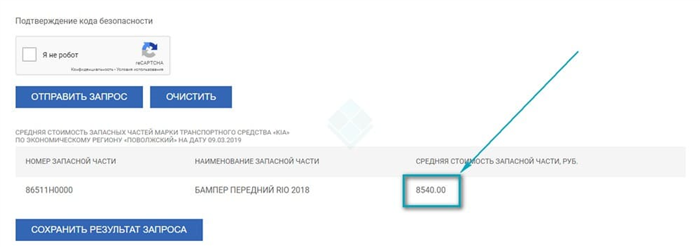

Сколько выплатят за повреждённый бампер, сильно зависит от марки и модели автомобиля. Точную сумму указать, конечно же, невозможно. Но вы может сами проверить цену бампера на вашу машину в официальной базе РСА. Для это выполните следующие действия:

- найдите каталожный номер вашей запчасти (сочетание латинских букв и цифр например, у переднего бампера Kia Rio – 86511H0000) – просто вбейте в любую поисковую систему “бампер передний/задний для вашей модели авто с годом производства или поколением“,

- скопируйте этот номер в форму справочника стоимости запчастей базы РСА, при этом, дату, на которую необходимы сведения, выберите дату расчёта (буквально несколько дней после обращения с документами после ДТП с повреждением бампера – точная дата не имеет значения); также укажите ваш регион, марку и модель транспортного средства.

Читать еще: Чем отличается хэтчбек от лифтбек

В результате вам выдаст цену бампера, по которой будет считаться выплата, для вашего авто. Вот что показывает справочник РСА для указанного выше номера переднего бампера от Киа Рио:

Но информация из базы РСА – это не конечная сумма, сколько выплатя за замену бампера автомобиля. Дело в том, что Единая методика предусматривает расчёт износа почти всех деталей при калькуляции суммы выплаты и ремонта (пункт 3.4 ЕМР). Чтобы узнать конечную сумму, вычтите из первоначальной стоимости бампера приблизительно 8-9% за каждый год возраста вашей машины, но износ по ОСАГО не может более 50%.

Итак, вот ещё несколько примеров, сколько стоят бампера на распространённые модели автомобилей по справочнике РСА (в рублях):

- Хёндэ Солярис – 8430,

- Хёндэ Крета – 5780,

- Toyota Королла – 4870,

- Тойота РАВ4 – 6750,

- Ниссан Альмера – 4850,

- Ниссан Джук – 11300,

- Ниссан Кашкай – 6480,

- VW Поло – 5240,

- Форд Фокус – 4010,

- Мазда 6 – 19200.

Замена или ремонт – от чего это зависит?

А для ответа на данный вопрос нам нужно обратиться напрямую к Единой методике расчёта стоимости восстановления транспортного средства.

Впрочем, здесь многое зависит и ещё от 2 факторов:

- при каких повреждениях СТО предусмотрена замена – проще говоря, это насколько сами работники сервиса будут заморачиваться с ремонтом бампера, а когда утвердят его замену,

- по какой технологии предусмотрено восстановление детали самим изготовителем вашего автомобиля.

Но главным фактором, замена бампера будет или ремонт и покраска, является результат осмотра.

Когда подлежит замене?

Замена по ОСАГО в таких случаях предусматривается в случаях:

- если ремонт бампера не предусмотрен заводом-изготовителем машины (такое бывает почти всегда в случае с отколовшимся кусками или если он полностью разбит),

- если восстановление с покраской стоит дороже или почти столько же, сколько и замена с окраской,

- если ремонт технически невозможен.

Это регулирует пункт 1.6 ЕМР:

Решение о замене деталей, изготовленных из пластиковых материалов, принимается только в случае, если изготовитель транспортного средства запрещает их ремонт либо если их ремонт и окраска, включая текстурированные поверхности, технически невозможны или экономически нецелесообразны.

Таким образом, если бампер на вашем авто пластиковый, то технически его отремонтировать возможно. Но фактически сумма затрат на такой ремонт может быть выше замены.

Хотя чаще всего восстановление разбитого или отколотого бампера и стоит дешевле, чем покупка нового, конечная сумма реставрации может вполне коррелировать с заменой, а риск того, что владелец просто не примет результат такого ремонта, просто потому что чаще всего будут видны стыки, сводит на “нет” такую экономию со стороны страховщика.

Когда подлежит ремонту?

Соответственно вышеперечисленным пунктам, в противном случае, если это будет экономней для страховщика, то бампер починят. К таким случаям могут, к примеру, относиться:

- сколы краски в результате ДТП,

- потёртости,

- неглубокие царапины на бампере лакокрасочного покрытия без углубления в пластиковый материал самой детали.

Бампер поцарапали – будут красить полностью или частично?

Почти всегда полностью. Дело здесь в технологиях покраски. Хотя, ЕМР и допускает покраску частично в экономических целях:

Окрасочные работы назначаются в минимально допустимом технологией производителя объёме, позволяющем восстановить доаварийные свойства транспортного средства.

Дело в том, что, во-первых, производители по технологии покраски чаще всего предусматривают именно полную; во-вторых, самому сервису невыгодно красить частично поцарапанный бампер, потому что можно не попасть в цвет.

Стоимость покраски бампера при этом полностью ложится в расходы страховой компании ОСАГО, и владелец машины не должен ничего платить. Это регулирует пункт 3.7.1 ЕМР:

3.7.1. Расчёт размера расходов на материалы проводится в отношении материалов, на которые осуществляется воздействие в процессе восстановительного ремонта транспортного средства (основные материалы, например: шпатлевки, краски, лаки, герметики, технологические жидкости), материалов, которые в процессе восстановительного ремонта в соответствии с его технологией изменяют физическое или химическое состояние основных материалов и применение которых предусмотрено технологией производителя основного материала (расходные и вспомогательные материалы, например: отвердители, растворители, разбавители).

Сколько заплатят, если до этого имелись повреждения?

В этом случае по состоянию на 2020 год покраска бампера может быть вовсе не посчитана при калькуляции возмещения по ОСАГО, либо на него может быть применён увеличенный износ.

Первое регулирует пункт 1.6 ЕМР, который указывает на то, что покраска не считается в 3 случаях:

- до ДТП требовалась покраска более 25% бампера,

- до ДТП на нём была сквозная ржавчина (применимо только к стальным бамперам),

- цвет отличается от основного цвета автомобиля.

Обратите внимание на последний пункт в этом списке! Если вы решили оформить раскрасить бампер в аэрографию, перекрасить только его специально, то формально в его покраске при ДТП по ОСАГО вам могут отказать. Хотя законодатели и предусмотрели в этом пункте тот случай, когда бампер до этого плохо покрасили и не попали в цвет кузова машины, на практике страховщики могут пользоваться этой оплошностью в злонамеренных целях.

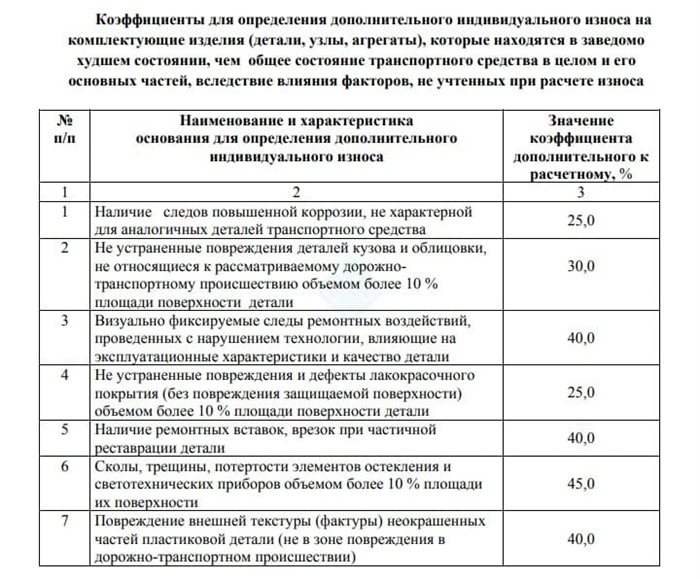

Что касается повышенного износа, то он применяется в случаях, если бампер до этого был в худшем состоянии, чем кузов машины (аналогично поцарапан, потёрт, расколот и тому подобное).

При этом, коэффициенты повышенного износа применяются следующие:

Таким образом, соответствующий износ может быть учтён, и вам в итоге заплатят меньше за его восстановление, если:

- бампер до этого покрасили плохо, что видно визуально – 40% износа,

- деталь поцарапана или потёрта более чем на 1/10 – 25% износа,

- если бампер отреставрирован (собран из разбитых частей) – 40%,

- если повреждена фактура компонента автомобиля – 40%.